Detalles sobre el proceso de bancarización de las operaciones en Cuba Autor: Mesa Redonda Publicado: 07/08/2023 | 07:43 pm

El ministro presidente Joaquín Alonso Vázquez y el vicepresidente Alberto J. Quiñones Betancourt, del Banco Central de Cuba, comparecieron este lunes 7 de agosto, en el espacio televisivo Mesa Redonda para ofrecer detalles sobre el proceso de bancarización en el país.

Un proceso gradual que se implementa en el territorio nacional, con el objetivo de reordenar los flujos financieros del país, y que está relacionado al acceso y uso de los servicios bancarios y financieros: de pagos, de ahorro y de crédito, mediante el uso de instrumentos de pago y canales elctrónicos preferiblemente, en vez de utilizar dinero en efectivo.

En ese sentido desde el pasado tres de agosto se implementa un grupo de medidas para la bancarización de operaciones con el fin de incrementar el uso de los canales electrónicos de pago.

Lo importante es que sea la población quien escoja el canal de pago

Esta bancarización no tiene como eje al cajero automático. No podemos pretender que en los municipios que no haya cajeros tengan para avanzar, explicó Alberto J. Quiñones Betancourt, vicepresidente del Banco Central de Cuba.

Insistimos que el proceso se hará de acuerdo a las condiciones. Donde no estén creadas, la prioridad es acondicionar todo para este proceso: si hay cajeros, trabajamos con ellos; si no, empleamos otros medios de pago y extracción de dinero existentes.

Vía @mesaredondacuba

— Juventud Rebelde (@JuventudRebelde) August 7, 2023

La Resolución 111/2023 del BCC marca el inicio acelerado del proceso de #bancarización de las operaciones. Por ello es necesario que usted conozca sus Umbrales para operar.#MejorEsPosible

Siga el ???? ???? pic.twitter.com/WYpIG2Gfpu

El limite de 5000 CUP no aplica a las personas naturales. Estamos en un proceso de bancarización. Debe existir un acompañamiento del banco y saber las necesidades de los clientes. Hoy la norma reconoce a todos los actores económicos.

Una relación entre personas naturales tiene un límite de 80 mil CUP por operación y 120 mil CUP mensuales, para transferencias. Esos mismos limites funcionan para la extracción de efectivo en cajeros automáticos.

En caso de que las personas no tengan teléfono móvil o la señal sea débil, recordamos que el efectivo no desaparece. Todos los actores económicos deben crear facilidades para el pago a través de canales electrónicos. Lo importante es que sea la población quien escoja el canal de pago.

El sistema bancario ha tenido un incremento de las operaciones. Prevemos un incremento de depósitos en efectivo y de solicitudes de extracción. Además de medidas organizativas para el flujo, vamos a acompañar a todos nuestros clientes. Tenemos el compromiso de no permitir ilegalidades de clientes o trabajadores, dijo el ministro presidente Joaquín Alonso Vázquez.

Durante este tiempo hemos tenido presión en el servicio y la calidad no es máxima, pero tenemos trabajadores comprometidos con alcanzar los estándares que exige la población. Siempre que se beneficie la población debemos hacer todo lo que sea posible en este proceso que ya comenzó y es irreversible.

No va a desaparecer el efectivo

Joaquín Alonso, presidente del Banco Central de Cuba, se refirió en un primer momento al contexto de las medidas adoptadas y al significado de la bancarización.

Se trata de un proceso en el que se ha venido avanzando hace algunos años, y en el que participan además todos los organismos de la Administración Central del Estado y Gobiernos locales, unido a los actores económicos de la sociedad.

Agregó que es un proceso gradual, que hemos estimado en seis meses, al que se espera que cada vez se sumen más personas. Eso no quiere decir que va a desaparecer el efectivo. El que usa los canales de pago electrónicos obtiene beneficios, descuentos.

Explicó que el proceso de bancarización potencia el uso de los títulos de crédito e instrumentos bancarios, con prioridad del uso de medios electrónicos de pago, para la realización de cobros y pagos, entre todos los actores económicos y la población.

No va a desaparecer el efectivo, afirmó. El dinero es el medio de pago que la Constitución establece y en la medida que vayamos avanzando el proceso iremos empoderando a la población con nuevos medios de pago, añadió.

El proceso de bancarización es una demanda popular, pues han pedido que avancemos en la creación de facilidades para el pago electrónico. Dentro de las evaluaciones económicas que se debatieron en la Asamblea, este permitirá seguir empoderando a la población y haciendo que el dinero circule con mayor velocidad.

Destacó que no todos los comercios pueden cobrar con códigos QR u otros medios de pago y la cantidad de cajeros automáticos es limitada, por eso será un proceso gradual. Hoy, comercios de todo tipo están utilizando pasarelas de pagos electrónicos, añadió.

Ventajas del proceso

Según Alonso, la bancarización permitirá continuar empoderando la economía y potencia las posibilidades que el sistema bancario puede brindar al desarrollo del país.

Señaló que el incentivo lo da, por un lado, el sistema bancario, y por otro, el ahorro. Existe además una mayor transparencia en la circulación monetaria, debido a que actualmente hay transacciones entre personas que no pasan por el sistema bancario.

Bancarizar posibilita ejercer mayor control sobre los flujos monetarios y usar otras herramientas que permitían el beneficio de la economía. Las transacciones tienen que ser bajo actividades lícitas, agregó.

A lo interno, posibilita trabajar con aspectos como la calidad del servicio en los bancos, debido a la cantidad de clientes que estamos asumiendo ahora mismo. Con el efectivo pueden cometerse fallos y con las transacciones hay menos errores, y permite un mayor monitoreo a los flujos y ayudar a los clientes si necesitan efectivo. Permite un mayor control interno y también fiscal, dijo.

Explicó que desde 2019 se observa que ha cambiado la matriz de pago de la población: del efectivo a operaciones bancarizadas. La tendencia era creciente hasta 2023, cuando volvieron crecer las operaciones fuera del sistema bancario.

Entre los canales electrónicos de pago se encuentran los cajeros automáticos, los POS, la banca telefónica, banca remota, Transfermóvil, la Bolsa MiTransfer y Enzona, detalló.

Instalar un POS en cada comercio nos demoraría mucho el proceso y llevaría gran inversión. En la medida que vayamos creando condiciones iremos empoderando a la población para que se beneficie de estos medios, añadió.

Entre los beneficios del pago electrónico refirió que se encuentra la seguridad, debido a que conserva su PIN y no pierde el dinero. También influye el ahorro debido a que las operaciones reciben beneficios y es eficiente al acelerar los ciclos de cobro y pago. Existe transparencia debido a que todo lo que se cobra tiene un respaldo en registro. Las transferencias son inmediatas y tendremos mayor capacidad de pago debido al limite del saldo, y funcionará en todo momento, añadió.

Siga aquí la transmisión en vivo

Cubavisión, Cubavisión Internacional, Canal Caribe, Radio Rebelde, Radio Habana Cuba, los canales de YouTube de la Mesa Redonda y la Presidencia y las páginas de Facebook de la Mesa Redonda, Cubadebate y la Presidencia transmiten en vivo este programa.

También puede leer: Cuentas claras conservan mucho más que amistades

Preguntas y respuestas sobre el proceso de bancarización de las operaciones en el país

El Banco Central de Cuba ofreció algunas preguntas y respuestas relacionadas con el proceso de bancarización de las operaciones, en aras de contribuir a la mejor comprensión de las acciones que se implementan gradualmente.

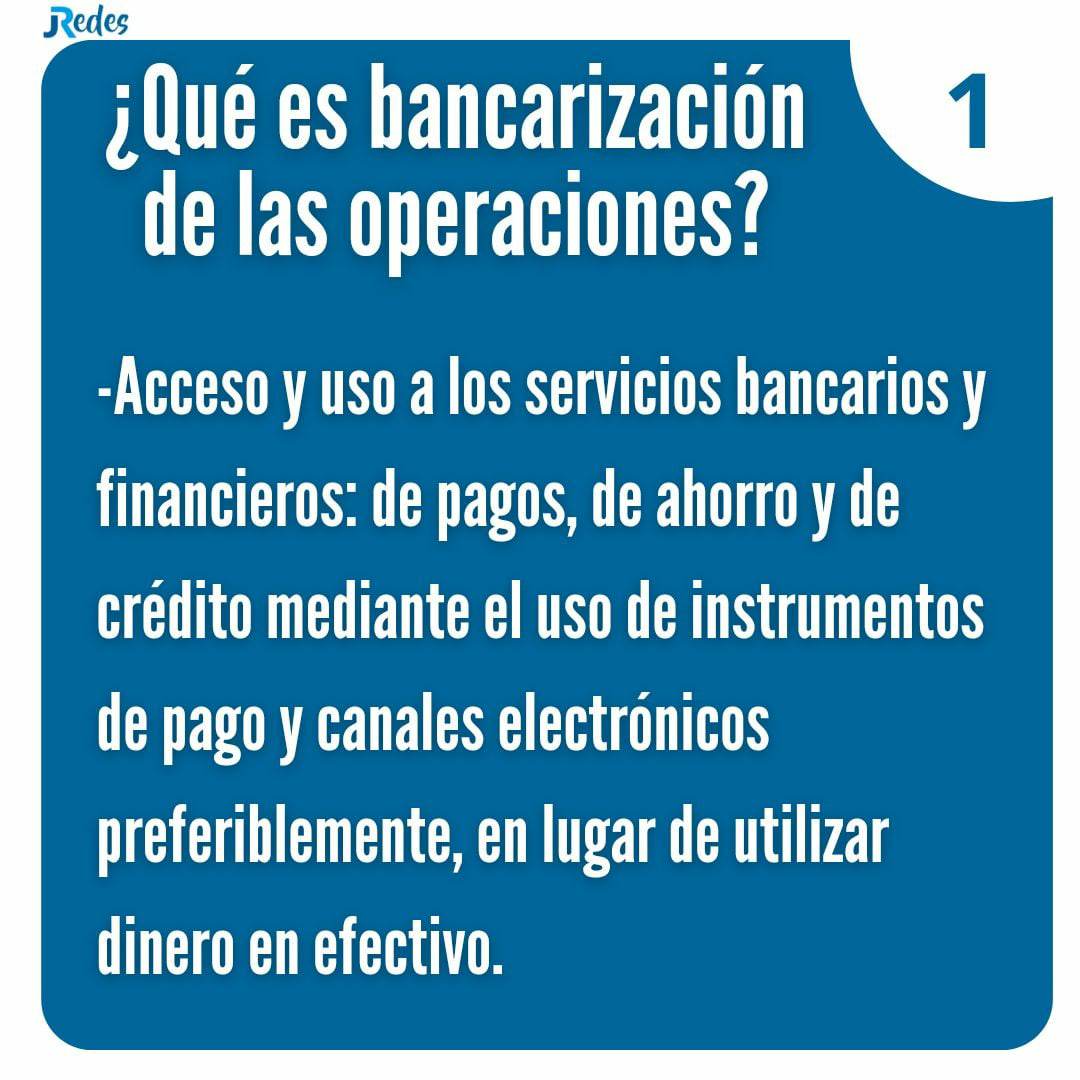

1. ¿Qué es bancarización de las operaciones?

Busca ofrecer a toda la sociedad, el acceso y uso a los servicios bancarios y financieros: de pagos, de ahorro y de crédito. Tener una cuenta bancaria es el primer paso, pero no es suficiente.

Se trata de realizar todos los pagos de servicios, productos, y demás operaciones comerciales y financieras, mediante el uso de instrumentos de pago y canales electrónicos preferiblemente, en lugar de utilizar dinero en efectivo.

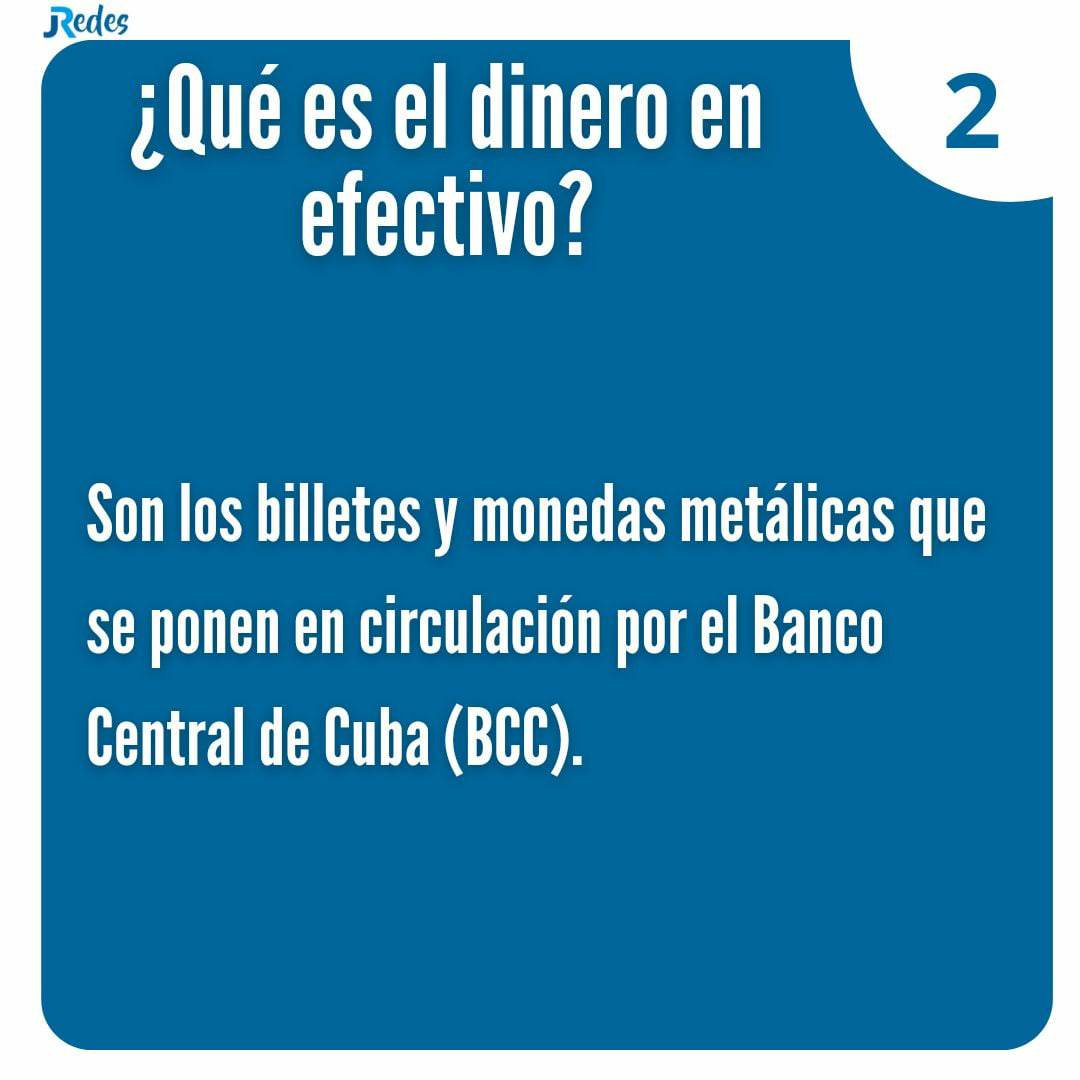

2. ¿Qué es el dinero en efectivo?

Son los billetes y monedas metálicas que se ponen en circulación por el Banco Central de Cuba (BCC).

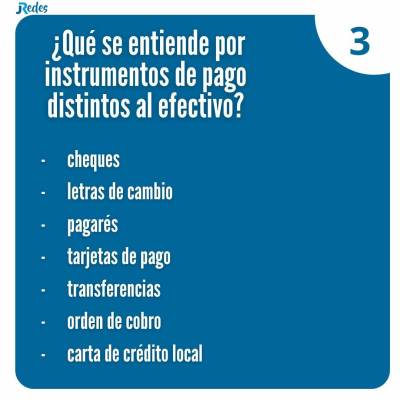

3. ¿Qué se entiende por instrumentos de pago distintos al efectivo?

Son los instrumentos de pago y títulos de crédito autorizados por el BCC para realizar transacciones y que no son el efectivo (billetes y monedas metálicas):

- cheques

- letras de cambio

- pagarés

- tarjetas de pago

- transferencias

- orden de cobro

- carta de crédito local

Los tres primeros se rigen por el Decreto –Ley 341/2017 y el resto, por la resolución 183/2020 del BCC.

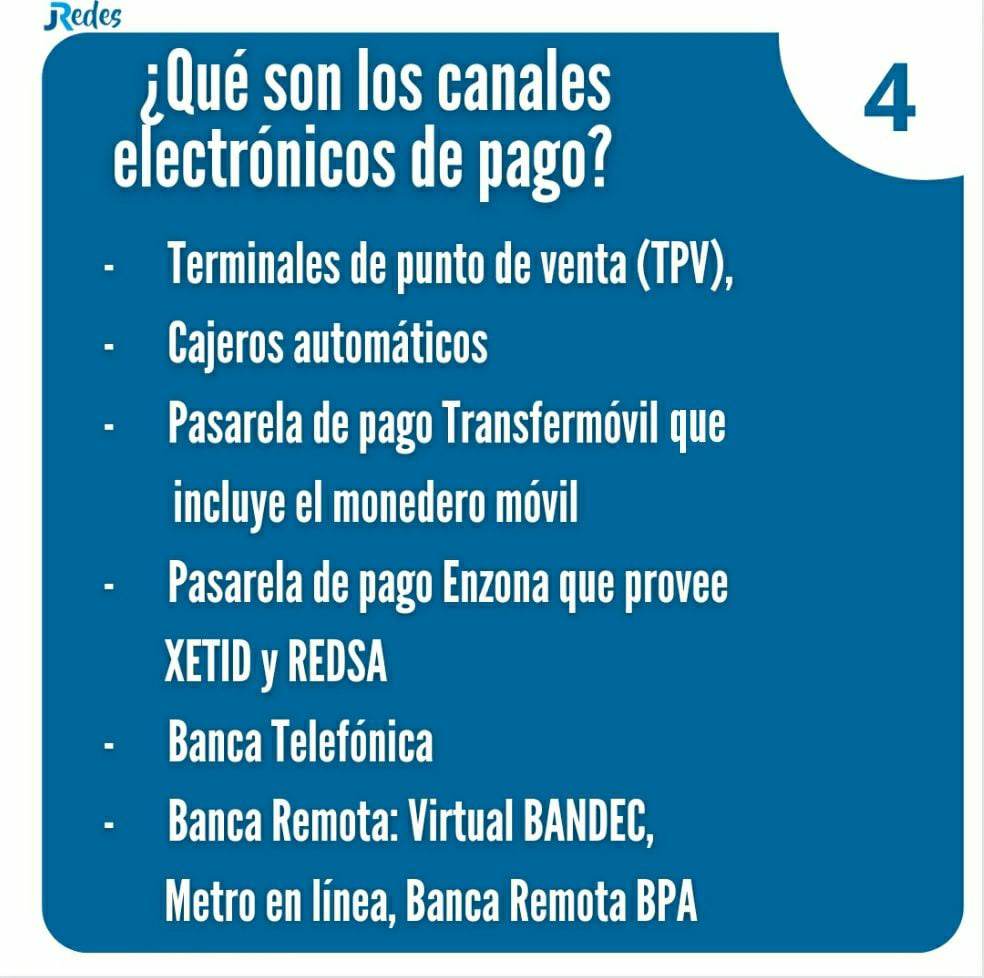

4. ¿Qué son los canales electrónicos de pago?

Son facilidades tecnológicas que ofrecen los bancos para el acceso y uso de sus clientes para realizar consultas y transacciones financieras.

Canales electrónicos de pago que actualmente se usan en Cuba:

- Terminales de punto de venta (TPV), más conocidos por POS por sus siglas en inglés

- Cajeros automáticos

- Pasarela de pago Transfermóvil que provee ETECSA, que incluye el monedero móvil

- Pasarela de pago Enzona que provee XETID y REDSA

- Banca Telefónica ofrecida por los bancos

- Banca Remota: Virtual BANDEC, Metro en línea, Banca Remota del BPA

5. ¿Qué tengo que hacer para adquirir una tarjeta y, a qué banco dirigirme?

Puede dirigirse al banco más cercano a su domicilio y solo con su carnet de identidad puede hacer la solicitud.

Si ya es usuario de Transfermóvil, tiene la posibilidad de, por esa vía, solicitar la tarjeta en moneda MLC, así como reimprimir la tarjeta en moneda CUP si esta está deteriorada o perdida.

6. ¿Qué es una tarjeta de coordenada o matricial?

Es una herramienta de seguridad, adicional a la clave de seguridad bancaria de la tarjeta de pago. Contiene una matriz o serie de letras y números, ordenados en filas y columnas, cuya combinación genera un número de dos dígitos.

Esta tarjeta también se puede obtener en la sucursal bancaria donde solicita la tarjeta magnética. Con la cual podrá autenticarse en los diferentes canales electrónicos de pago.

7. ¿Qué es un código QR?

Es un código de respuesta rápida, que almacena información codificada, y al escanearlo desde teléfonos y dispositivos móviles, permite realizar las transacciones financieras de forma segura, automática y rápida.

El código QR facilita no tener que teclear números de cuentas, ni móviles a confirmar la operación, lo cual asegura seguridad y rapidez.

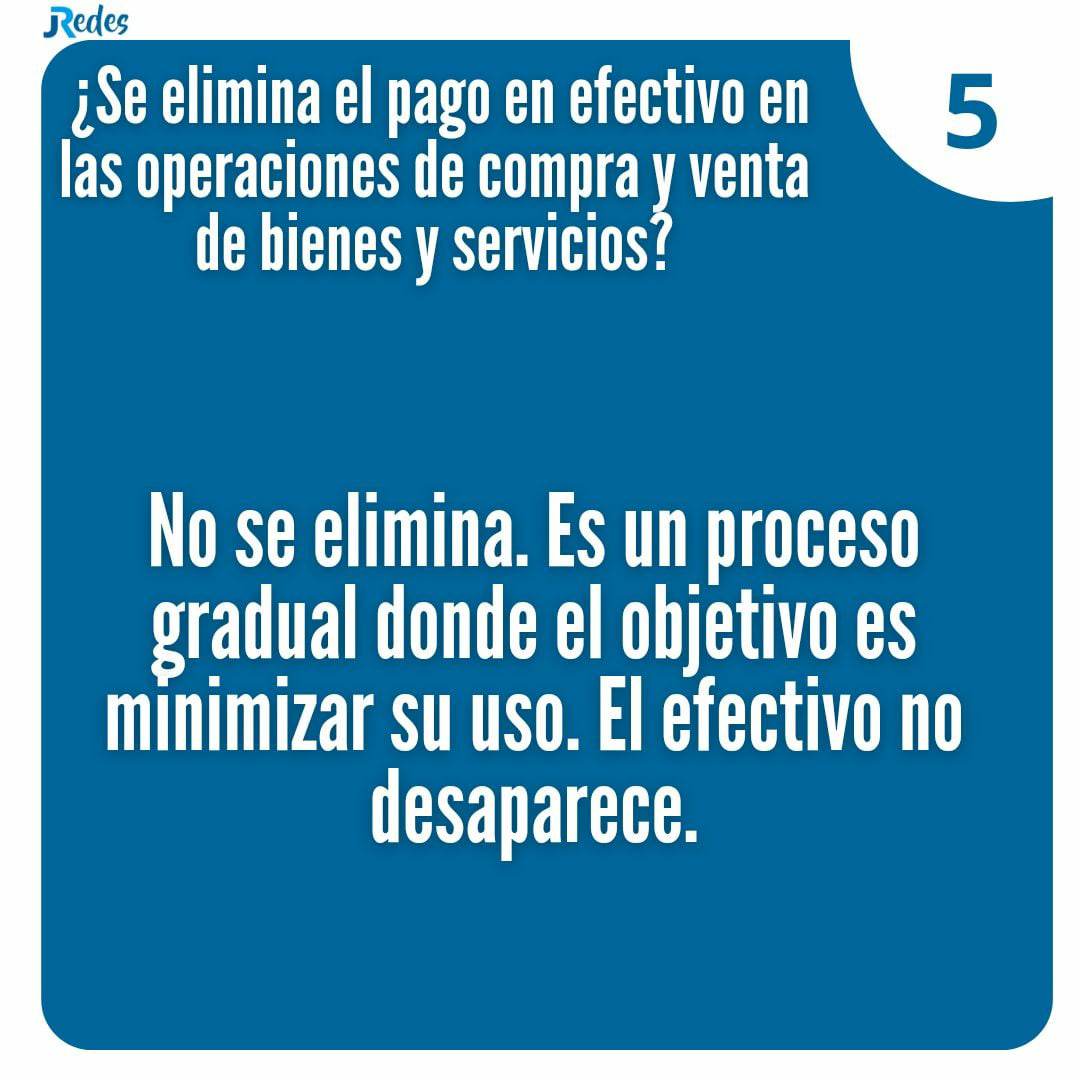

8. ¿Se elimina el pago en efectivo en las operaciones de compra y venta de bienes y servicios?

No se elimina. Es un proceso gradual donde el objetivo es minimizar su uso. El efectivo no desaparece.

Las acciones van dirigidas a incentivar el uso de los instrumentos y canales electrónicos de pago. Se parte del principio de que las acciones se realizarán de forma paulatina y en correspondencia con las condiciones económicas y tecnológicas que se creen en cada localidad.

9. ¿Qué pasará con aquellas personas que no tienen teléfonos móviles con la capacidad requerida por las aplicaciones?

El proceso de bancarización es gradual, paulatino, en correspondencia con las condiciones económicas y tecnológicas que se creen en cada localidad. El efectivo seguirá utilizándose, las acciones se dirigen a minimizar el uso donde las condiciones estén creadas. También puede utilizar a tarjeta de pago para realizar operaciones donde exista el servicio de TPV.

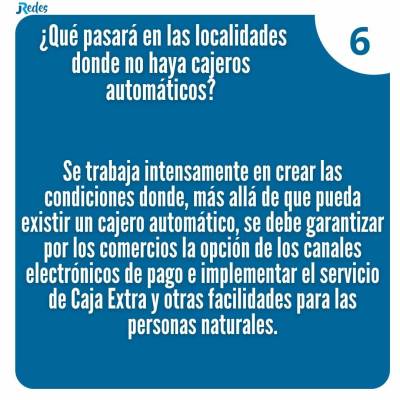

10. ¿Qué pasará en las localidades donde no haya cajeros automáticos?

En esas localidades se trabaja intensamente en crear las condiciones donde, más allá de que pueda existir un cajero automático, se debe garantizar por los comercios la opción de los canales electrónicos de pago e implementar el servicio de Caja Extra y otras facilidades para las personas naturales.

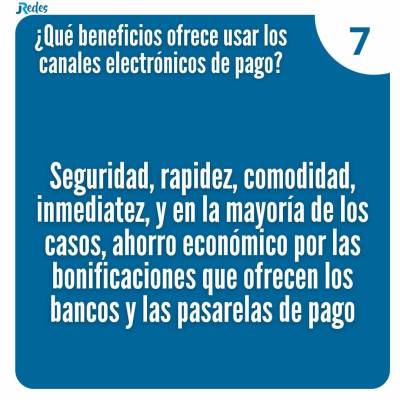

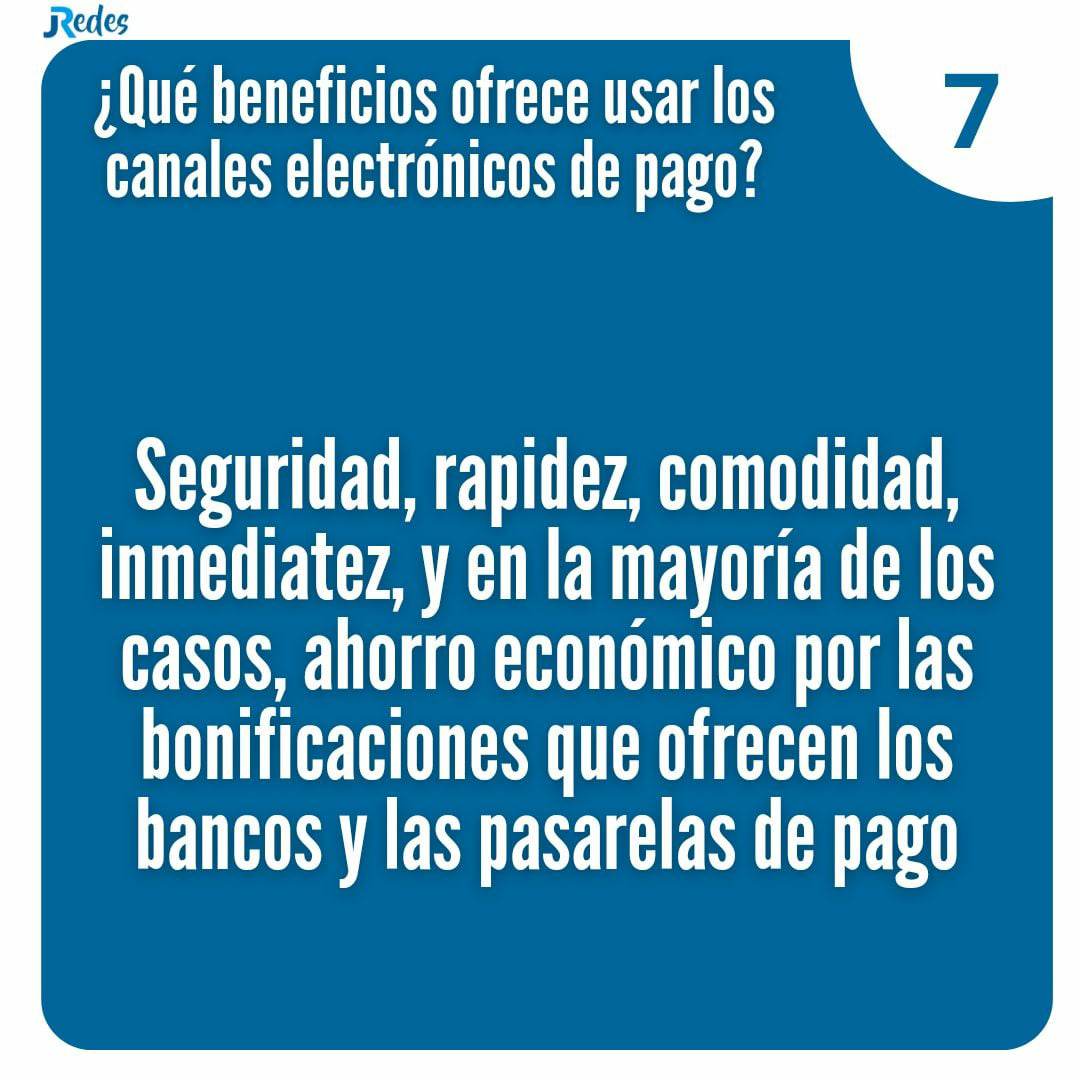

11. ¿Qué beneficios ofrece usar los canales electrónicos de pago?

Ofrecen seguridad, rapidez, comodidad, inmediatez, y en la mayoría de los casos, ahorro económico por las bonificaciones que ofrecen los bancos y las pasarelas de pago.

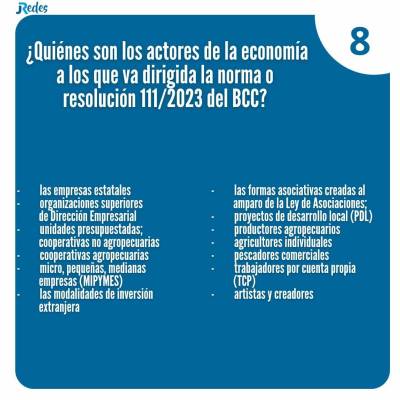

12. ¿Quiénes son los actores de la economía a los que va dirigida la norma o resolución 111/2023 del BCC?

Los actores económicos sujetos de la norma son:

- las empresas estatales

- organizaciones superiores de Dirección Empresarial (OSDE)

- unidades presupuestadas; cooperativas no agropecuarias

- cooperativas agropecuarias

- micro, pequeñas, medianas empresas (MIPYMES)

- las modalidades de inversión extranjera

- las formas asociativas creadas al amparo de la Ley de Asociaciones;

- proyectos de desarrollo local (PDL)

- productores agropecuarios

- agricultores individuales

- pescadores comerciales

- trabajadores por cuenta propia (TCP);

- artistas y creadores

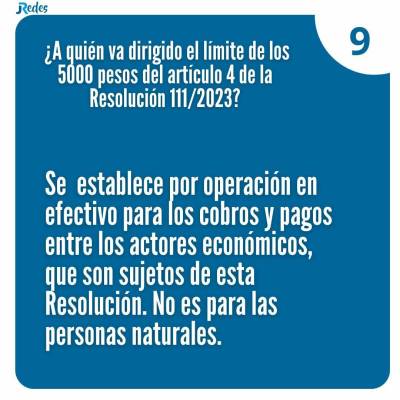

13. ¿A quién va dirigido el límite de los 5000 pesos del artículo 4 de la Resolución 111/2023?

El límite de los 5000 pesos se establece por operación en efectivo para los cobros y pagos entre los actores económicos, que son sujetos de esta Resolución. No es para las personas naturales.

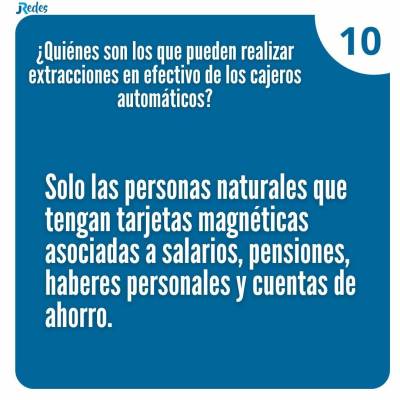

14. ¿Quiénes son los que pueden realizar extracciones en efectivo de los cajeros automáticos?

Solo las personas naturales que tengan tarjetas magnéticas asociadas a salarios, pensiones, haberes personales y cuentas de ahorro.

15. ¿Qué son las cuentas bancarias con propósitos fiscales?

Son aquellas cuentas corrientes de los Trabajadores por Cuenta Propia (TCP) que se han declarado ante la ONAT como cuentas bancarias asociadas a su negocio.

16. ¿Los umbrales de 80 mil cup por operación y 120 mil cup mensual afectan a los actores económicos?

No. Solo para las operaciones entre cuentas de personas naturales y extracciones en efectivo de estas.

17. ¿Desde una cuenta corriente se puede transferir dinero hacia una cuenta de una persona natural?

Sí se puede, aunque los bancos ofrecerán a sus clientes las vías más seguras y eficientes para cada una de las operaciones que realicen, por ejemplo, brindarán el servicio de domiciliación de nóminas para el pago de salario a los trabajadores.

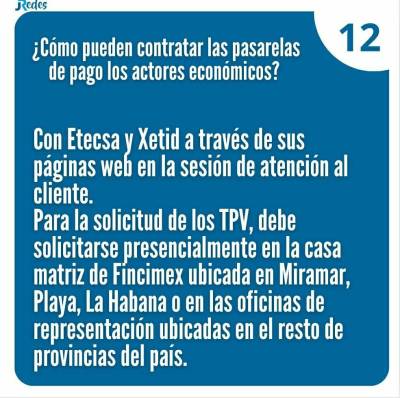

18. ¿Cómo pueden contratar las pasarelas de pago los actores económicos?

Podrán contactar con Etecsa y Xetid a través de sus páginas web en la sesión de atención al cliente.

Para la solicitud de los TPV, debe solicitarse presencialmente en la casa matriz de Fincimex ubicada en Miramar, Playa, La Habana o en las oficinas de representación ubicadas en el resto de provincias del país.

(Tomado del sitio web del Banco Central de Cuba)