Los pagos con tarjetas constituyen un mecanismo que no se conoce lo suficiente ni está todo lo extendido que se quisiera

—Voy a pagar con mi tarjeta en moneda nacional, por favor.

—¿Y eso se puede? ¿Cómo?

La cara de incredulidad de la señora detrás de mí en la cola me lo dijo todo. Con asombro vio cómo extraía mi tarjeta de salario en moneda nacional, y previa presentación de mi identificación personal, pagaba con esta el pequeño importe de una compra hecha en el supermercado de Galerías Paseo, una de las más concurridas tiendas en moneda libremente convertible de La Habana.

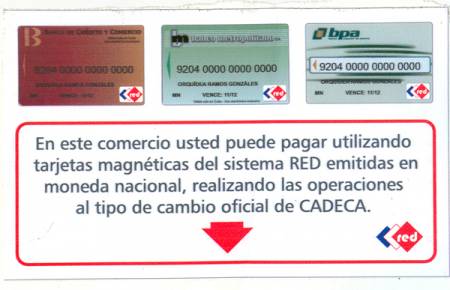

La tarjeta, extendida por el Banco Metropolitano S.A., con el identificativo RED en la esquina inferior derecha, posibilitó que, aun siendo la compra en CUC, yo pudiera pagar con ella en CUP al tipo de cambio oficial, y me ahorrara la molesta fila de espera para comprar «divisas» en una Casa de Cambio (Cadeca).

Esta modalidad de pago mediante tarjetas en moneda nacional, ya sean de salario o de cuentas de banco, se instrumentó desde el año pasado en la amplia red de tiendas recaudadoras de divisas, así como en innumerables centros gastronómicos, hoteles, agencias de viajes, puntos de renta de autos y otros lugares que comercializan productos y/o servicios en CUC.

Sin embargo, su funcionamiento, además de ser poco conocido, ha estado muy por debajo de lo que se esperaba, como lo evidencian las cifras suministradas a JR por la empresa Fincimex, a la cual pertenece el Centro de Tarjetas de Crédito, que controla las operaciones en todo el país.

En lo que va de año, por ejemplo, se han hecho unos cuatro millones de operaciones de tarjetas de RED, que incluyen las del Banco de Crédito y Comercio, Banco Metropolitano y el Banco Popular de Ahorro. Sin embargo, apenas se han realizado 20 000 operaciones que involucren compras en CUC con tarjetas extendidas en CUP.

Si hablamos de montos, el total de las realizadas con todas las tarjetas en lo que va de año es de unos 158 000 000 CUC, y de esa cifra, las compras hechas con tarjetas en moneda nacional son equivalentes a tan solo unos 113 000 CUC.

Las estadísticas refieren que las más utilizadas son las tarjetas RED en CUC, fundamentalmente las emitidas a colaboradores cubanos, y que el promedio del monto de las transacciones realizadas con tarjetas RED en moneda nacional apenas equivale solo a unos cinco CUC diariamente.

En esta situación influyen diversos factores, según refiere Luisa Georgina Martínez Hung, gerente general de Fincimex, los cuales pasan por lo que significa la conversión del salario en CUP a CUC, pero también por el desconocimiento de que se puede realizar la operación de pago del importe con una tarjeta en una moneda u otra y la relativa poca extensión y cultura que existe sobre el uso de este medio.

Aun así, reconoce, la divulgación no ha sido suficiente, a pesar de que por parte de Fincimex y de otras cadenas de tiendas se han impreso y mostrado pegatinas, para que las personas sepan que pueden realizar este tipo de transacción.

En un recorrido realizado por JR por diversos centros comerciales de la capital, entre estos, grandes complejos como Carlos III, La Puntilla, La Copa, Galerías Paseo o Ultra, así como en otros de provincias como Cienfuegos o Guantánamo, se comprobó que a pesar de que existen en muchos las pegatinas colocadas, basta conversar con clientes y hasta con algunos cajeros, para darse cuenta de que este servicio todavía es poco utilizado por la población.

Las primeras tarjetas extendidas en Cuba para ser usadas como medio de pago comenzaron a circular a finales de 1997, elaboradas por el Banco Financiero Internacional. Apenas unos meses después salieron las primeras RED, las cuales funcionaban contra cuentas en CUC o dólares.

Según explica Frank Rodríguez, director del Centro de Tarjetas de Crédito de Fincimex, en el país para esa fecha ya circulaban, y lo siguen haciendo, otras tarjetas internacionales como VISA, MasterCard o Cabal, esta última usada fundamentalmente por personas provenientes de Argentina y otros países del cono sur americano.

También existen otras tarjetas emitidas por el Banco Financiero Internacional (BFI), o las que extiende Fincimex a empresas o a personas que reciben remesas familiares.

Con estas es posible comprar en aquellos lugares donde exista un dispositivo llamado post-lector, de los cuales hasta el cierre de agosto de este año había instalados en todo el país 7 353.

Para pagar, explica Frank Rodríguez, el portador de cualquiera de estas tarjetas, que pueden ser de salario, las emitidas contra una cuenta de ahorro e incluso las que ahora comienzan a darse a los cuentapropistas, solo debe presentarla junto a un documento que acredite su identidad, para comprobar que ese medio es suyo.

No hace falta proporcionar una clave ni hacer ninguna otra operación, y sí es recomendable recoger el comprobante de la compra, para verificar posteriormente en el estado de cuenta la transacción realizada.

—¿Puede existir un fraude en ello?

—En primer lugar, el mismo comprobante que extiende el post dirá cuál fue el importe, y no importa que el pago se haga en CUC con una tarjeta en CUP, porque el cambio se hará automáticamente según la tasa vigente y se descontará de la cuenta del usuario.

«Si tiene alguna duda puede ir al cajero más cercano y con su tarjeta comprobar las últimas transacciones realizadas y el monto de estas».

—Si tuviera que reclamar, ¿dónde lo haría?

—Primero en el mismo establecimiento, ante el cajero que hizo el proceso y las autoridades del lugar. También puede dirigirse al banco que extendió la tarjeta para acreditar la mala operación.

«El pago con este tipo de instrumento es uno de los más extendidos en el mundo, y de los más seguros», explica Luisa Georgina Martínez Hung.

«Además, es más cómodo, porque no existe manejo de efectivo, no hay que esperar un vuelto, e incluso para los establecimientos es conveniente, ya que facilita el trabajo administrativo y evita los riesgos y gastos asociados al manejo de dinero.

«En el caso de Fincimex y del Centro de Tarjetas de Crédito, es importante primero aclarar que funcionamos como agentes de intermediación financiera, o sea, que prestamos el servicio de los post, para facilitar la transacción entre el cliente, la tienda y el Banco».

«Agregue que, en el caso de Cuba, aclara Frank Rodríguez, todas las tarjetas RED en realidad son de débito, pues actúan contra el dinero depositado en una cuenta, por lo cual este proceso es automático, y si la persona no tiene recursos en su cuenta, no se puede hacer la transacción».

—¿Cómo funciona el sistema?

—Al pasar la tarjeta por el post, este hace una especie de «llamada» a los sistemas del Banco, donde se ratifica el dinero depositado en la cuenta y se descuenta el monto de la compra. El mismo post imprime una factura para el cliente.

«Para ello es necesario que el post esté conectado a una línea telefónica, la cual hemos pedido que se dedique solo a esto, aunque no siempre es así, y en muchos lugares, donde hay una sola, se utiliza también para hacer o recibir llamadas, en cuyo caso no se puede efectuar la transacción», aclara la Gerente General de Fincimex.

Otras causas que pueden impedir que funcione el sistema es que el equipo se encuentre desconectado, o roto, o simplemente que se intente evitar el pago con tarjetas, porque con este no existe vuelto y por ende propina, o es muy difícil «multar» un producto con un precio superior.

«En el caso de roturas, siempre que sean reportadas, tenemos un plazo de hasta 72 horas para darles solución, no importa cuán apartado se encuentre el lugar. Esto funciona así, por ejemplo, en todas las gasolineras del país, que trabajan con tarjetas de combustible. Para ello tenemos habilitado el teléfono de reporte 8356444, que funciona las 24 horas del día», asegura Frank Rodríguez.

Según las cifras de Fincimex, hasta agosto pasado existían en todo el país 7 353 post instalados, pero de estos, solo había unos 2 600 en tiendas, lo cual no quiere decir que haya la misma cantidad de establecimientos con ese servicio, ya que en algunos muy grandes, como la Plaza Carlos III, en La Habana, existe casi medio centenar. Las cifras, evidentemente, son bajas, aunque está en perspectiva que los post-lector sigan aumentando paulatinamente.

En cuanto a los post para pagos con tarjetas en una u otra denominación, si en 2011 había ya 1 200 000 tarjetas RED y en la actualidad apenas hay 2 600 post instalados en tiendas, y suponiendo que las cifras se mantengan similares, un simple cálculo matemático indica que por cada post habría casi 500 usuarios potenciales; sin contar aquellas personas que poseen MasterCard, VISA, Cabal o las de remesas familiares.

A este fenómeno se suma el desconocimiento de esta forma de utilizar la tarjeta, y más aún que se puede usar alguna de las del sistema RED emitidas en moneda nacional para pagar en CUC.

Solo imagine la comodidad y el ahorro que significaría el poder irse de vacaciones sin necesidad de extraer grandes sumas de dinero del Banco, y pagar en un hotel, en un restaurante o en una tienda con su tarjeta magnética de una cuenta de ahorro, no importa en cuál moneda haya sido creada. Agréguele a ello lo que pudiera significar para la economía y las personas poder ahorrarse el riesgoso manejo de efectivo, simplificar los cálculos económicos o aumentar el control, gracias al uso masivo de un instrumento de pago como las tarjetas de crédito y débito.

Además de ayudar a modernizar y dinamizar nuestra economía, hacerles más cómoda la vida a las personas y contribuir a un mejor control económico, las tarjetas como medio de pago también forman parte de la necesaria unificación monetaria, que ya está teniendo lugar, de hecho, cada vez que se utiliza alguna, independientemente de la moneda en que se haya emitido.