27

27

Las entidades retendrán el monto mensual del Impuesto sobre los Ingresos Personales que deberá honrar el trabajador del sector de la inversión extranjera. Autor: Santiago Caledo Publicado: 21/09/2017 | 06:56 pm

Los trabajadores y trabajadoras que laboran en el sector de la inversión extranjera empezaron a abonar el Impuesto sobre los Ingresos Personales; el primero de ellos: el correspondiente al mes de abril.

El tributo abarca el total de las remuneraciones que se obtengan a partir de los 2 500 pesos (CUP) mensuales, e incluye los pagos por rendimientos o por estímulo por la eficiencia económica aprobados.

Con la puesta en marcha de esta obligación, se cumple el artículo 78 de la Ley No. 122, Del Presupuesto del Estado para el año 2017, aprobada por la Asamblea Nacional el pasado 27 de diciembre, la que a su vez observa la Ley No. 113, Del Sistema Tributario, de julio de 2012, la cual establece, entre otros, el Impuesto sobre los Ingresos Personales.

Los términos del gravamen para los contratados y contratadas a través de entidades autorizadas a suministrar fuerza de trabajo en el sector de la inversión extranjera están contenidos en la resolución No. 237/2017 del Ministerio de Finanzas y Precios (MFP), disponible en la Gaceta Oficial No. 20 Extraordinaria del pasado 24 de abril (en www.gacetaoficial.cu).

El aviso había sido ratificado por directivos del MFP a inicios de año, a través de los medios de comunicación, y le siguió un proceso de información y esclarecimiento al personal.

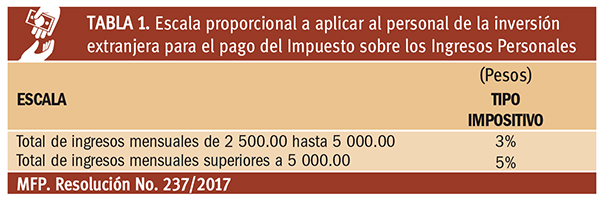

Para el cálculo del tributo se aplica como tipo impositivo, al total de los ingresos mensuales obtenidos, una escala proporcional donde quienes obtengan ingresos mensuales totales de 2 500 pesos hasta 5 000 pesos deberán honrar el tres por ciento del monto, y quienes reciban ingresos totales superiores a los 5 000 CUP, el cinco por ciento (ver Tabla 1).

El MFP estableció que el «Impuesto sobre los Ingresos Personales regulado en esta Resolución se paga mediante el sistema de retenciones que realizan las entidades que efectúan los pagos referidos, en ocasión de cada retribución», dentro de los «primeros diez días hábiles de cada mes, por la totalidad de ingresos gravados correspondientes al mes anterior, según consta en el registro de nóminas».

Agrega que quienes quedan gravados según esta resolución, «están exonerados de la presentación de la declaración jurada para su liquidación y pago anual». Apunta además que cuando «el importe a cobrar por el trabajador es inferior a la cuantía a retener por concepto del Impuesto sobre los Ingresos Personales, se practica la retención hasta el límite del monto devengado por el trabajador y la diferencia se registra como una deuda de este con el Presupuesto del Estado».

En situaciones como la anterior, excepcionalmente, «la entidad empleadora puede suscribir un convenio de pago con el trabajador, e informar al respecto a la Oficina Nacional de Administración Tributaria al realizar el pago mensual correspondiente de estas obligaciones».

La empresa mantiene a su vez, «las responsabilidades de gestión, cobro y aporte al Presupuesto del Estado de la diferencia que se registra como adeudo del trabajador, las que retendrá de conjunto con las retenciones de los tributos en los períodos subsiguientes».

Entre otras aclaraciones, como las referidas al pluriempleo, la resolución 237/2017 del MFP determina que las entidades, al practicar la retención del impuesto «tienen en cuenta el criterio de prelación de pagos establecidos» en la Ley Tributaria, «por lo que no afectan los importes que respaldan los créditos a favor de parientes para el cobro de alimentos».

Del pago del impuesto regulado por la normativa, se exceptúa «el personal contratado por las entidades cubanas autorizadas a prestar los servicios de suministro de fuerza de trabajo a concesionarios y usuarios que se establezcan en la Zona Especial de Desarrollo Mariel», quienes pagan este tributo desde tiempo atrás.

El abono del Impuesto sobre los Ingresos Personales por parte de la empleomanía del sector de la inversión extranjera fue antecedido, en octubre de 2014, por el inicio del pago por parte de esos trabajadores de la Contribución Especial a la Seguridad Social siempre que hubiesen sido beneficiados entonces por un incremento salarial superior a los 200 pesos (CUP), y para quienes se estableció un tipo impositivo de hasta un cinco por ciento.