28

28

El pasado semestre menguó cinco por ciento el costo promedio para el consumidor de la canasta de productos agrícolas y cárnicos. Autor: Roberto Suárez Publicado: 21/09/2017 | 06:21 pm

Tras nueve semestres subiendo continuamente, el precio conjunto de los productos agrícolas y cárnicos en el mercado agropecuario cayó en enero-junio pasado. De otra manera, desde la primera mitad de 2010 no había ocurrido un declive así.

Lo sabemos: desde una perspectiva doméstica nadie «lo vio». Pero fue. El valor promedio de una tonelada (o una libra si hacemos un ejercicio didáctico de mayúscula abstracción), constituida por todos los rubros agrícolas y cárnicos que se tranzaron en estos comercios —y que forman parte de los indicadores seleccionados del sistema estadístico nacional— disminuyó cinco por ciento con relación a iguales fechas de 2014.

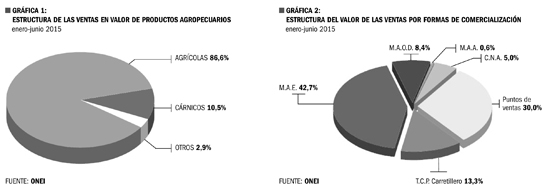

O sea, si usted hipotéticamente un «día promedio» de enero a junio hubiera hecho una compra representativa (Gráfico 1) de cada una de esas mercancías en las seis formas de comercialización del agromercado (Gráfico 2), y la imaginaria operación le costó 95 pesos, el año pasado en idéntico calendario habría tenido que gastar 100 CUP por adquirir lo mismo.

Para intentar encontrar las claves de por qué el valor promedio de la tonelada —o la libra— mixta de agrícolas y cárnicos disminuyó, algo que debe haber dejado boquiabiertos o incrédulos a no pocos lectores, empleamos los informes de la Oficina Nacional de Estadísticas e Información (ONEI) referidos a las operaciones en este mercado.1

Aquí partimos del informe Ventas de productos agropecuarios. Indicadores seleccionados. Enero-junio de 2015; no obstante, para comparaciones y suposiciones empleamos la serie completa desde 2006, la cual puede consultarse, aunque con variaciones de nombre y contenidos a través de los años, en www.onei.cu.

Los datos no son necesariamente exactos debido a redondeos que aplica la ONEI y otros que hace el redactor, incluyendo posibles errores nuestros por el cúmulo de detalles que debemos procesar sin ser expertos. No obstante, ofrecen la tendencia, que es, a los fines periodísticos, lo más trascendente de las ofertas estadísticas de las entidades especializadas.

La papa ayuda

Desde 2011 el folleto sobre las ventas en el mercado agropecuario no incluye ni todos los datos de las diferentes formas de comercialización, ni los presenta por territorios. Da, empero, pormenores a nivel nacional de las tres plazas principales: el mercado agropecuario estatal (MAE), los puntos de venta (PV) y los mercados agropecuarios de oferta y demanda (MAOD).

En la primera parte de 2015, ellos centralizaron el 81,1 por ciento del valor total de las transacciones (Gráfico 2) de productos agrícolas, cárnicos, artículos de origen agropecuario no especificados —miel de abejas, flores y otros— y mercancías no agropecuarias, como elaboraciones industriales, artesanales y de gastronomía.

La venta de rubros agrícolas y cárnicos, en específico, fue similar: las tres formas de comercialización negociaron el 81 por ciento

(1 229 059 000 pesos) del valor general de esas mercaderías y el 95,1 por ciento (314 726,8 toneladas) del volumen despachado. Las estimaciones en base a estas tres plazas, entonces, facilitan razonar sobre las tendencias de los precios e intentar encontrar las claves de su «sorprendente» caída.

Para ello, además, seleccionamos los principales productos que se expenden en esos escenarios, discriminación que tiene como base una tabla que la ONEI publicó hasta sus ediciones de 2011 con los 15 rubros que históricamente han concentrado el mayor volumen de ventas en físico y valor 2.

La hemos retomado siguiendo esa pauta, aunque introduciendo en la lista a la papa y sacando a la naranja, de cuyas entregas en los últimos años no se ha dado mucha información, debido —considero— a la drástica caída que ha ido teniendo la cosecha de cítricos como consecuencia de varias circunstancias, la principal, el azote de una plaga que ha diezmado esos cultivos en la región del Caribe.

Alrededor o más de dos tercios del dinero que tradicionalmente gasta la familia cubana en el agromercado (es decir, una cifra igual o superior a los 66 pesos de cada cien que «dejamos» en él) ha sido y es para adquirir los 14 productos indizados. Estas son las conclusiones de nuestro análisis:

1) Si bien el pasado semestre menguó cinco por ciento el costo promedio para el consumidor de la cesta integrada por el conjunto de los productos agrícolas y cárnicos que se expenden en los MAE, los PV y los MAOD, al limitar las compras a los 14 rubros más demandados constatamos que los precios fueron los mismos que en el periodo enero-junio de 2014 (en realidad, siempre según nuestros cálculos, aumentaron 0,1 por ciento).

Al analizar los mismos datos, pero para enero-junio de 2014, comprobamos que la susodicha cesta se encareció 7,2 puntos porcentuales con respecto a similar etapa de 2013, periodo que a su vez mostró una elevación en las cotizaciones de 17,6 por ciento con relación a la primera parte de 2011 (no encontramos referencias de 2012 en www.onei.cu).

Es en esta secuencia de constantes y drásticos incrementos en los primeros semestres anteriores a enero-junio de 2015, donde encontramos la primera explicación a porqué la caída de precios no tuvo un impacto ni simbólico ni real en la ciudadanía.

2) Si «de los 14» quitamos la papa, verificamos que en la primera mitad del año el precio promedio de los agrícolas y cárnicos creció 4,4 por ciento con relación a análogo lapso del pasado año. O sea, aunque no totalmente, la caída de los precios agrícolas y cárnicos en el agromercado se debió, en esencia, a la papa.

La oferta del tubérculo creció 71,6 por ciento en el periodo que analizamos. Se pusieron en las tarimas de los MAE, los PV y los MAOD —en este último en realidad fue mínima— 33 935 toneladas (14 161 más que en enero-junio de 2014). De no haber crecido la cosecha de papa y su disposición en el mercado, entonces «otro gallo hubiera cantado», y para mal.

Fuera del «atraco» de los revendedores y de que no tuvo una distribución general, al haber más papa, y al precio topado máximo de un peso por libra (mayor oferta y menor costo), el valor de las otras viandas debió haber sido mediatizado por el de la papa, presionando a que se inhibiera la habitual escalada.

La dinámica de la papa, me parece, impidió que los comerciantes abusadores se solazaran con absoluta desfachatez en la parte más insolidaria que muestran cada vez que tienen la más mínima oportunidad, y esta vez la tenían.

En el primer semestre la producción agrícola mostró excelentes resultados, con crecimientos en casi todas las cosechas. No obstante, debido a la sequía, se dejaron de segar unas 93 mil toneladas de arroz cáscara húmedo, para una caída en la producción del cereal de 25,7 por ciento con relación a enero-junio de 2014. Consecuencia: el arroz consumo (el listo para cocinar) se encareció 7,2 por ciento en el agromercado.

Pese a que entre enero y junio pasado se colocaron casi 11 440 toneladas de arroz en las placitas, para un incremento de cinco por ciento de la oferta, el precio del grano se «disparó», y sabido es que la disponibilidad de arroz, frijoles y huevos (más el pollo que viene por la libreta) son la garantía mínima de nuestra alimentación y condicionan los precios del mercado.

Se puso más arroz en tarima pero se encareció. ¿Una paradoja? No. La respuesta es tan simple como reveladora de las complejidades del mercado agropecuario, el cual no es la fuente mayoritaria para adquirir y consumir los alimentos de origen agropecuario que producimos, sino que se diversifica en un variopinta red de servicios: la libreta, el autoabastecimiento, el agromercado, el consumo social, los mercaditos del Mincin, el mercado informal...

En nuestro criterio, el bajón en la producción estatal y no estatal de arroz redujo el autoabastecimiento para productores, para sus trabajadores contratados y las familias de estos, y para la extensa parentela y amistades a quienes los labriegos siempre ayudan, porque la solidaridad sigue siendo intrínseca a nuestra idiosincrasia. Además de presionar hacia el alza el precio del arroz criollo que se vende en los agromercados, la disminución de la cosecha debió obligar a que más personas que se autoabastecen de él formal e informalmente acudieran a las placitas a compensar la insuficiencia.

Las cuantiosas afectaciones de la sequía sobre el arroz también deben haber sido —en nuestro punto de vista— la causa principal del incremento del precio del plátano en el pasado semestre, cuando, a pesar del crecimiento de la producción y de su venta en los agromercados, reportó un alza de cuatro por ciento en el valor de la tonelada —o la libra.

En las grandes ciudades y para los citadinos de pura cepa, la papa es básica, pero en amplias zonas rurales y semiurbanas del país, en especial en el oriente, su lugar lo ocupa el plátano. Allí, si no hay mucho arroz, el «marteño» o el «fongo» cubren la escasez del «blanco» grano, aunque, se sabe, en el caldero guajiro nunca es deseable que la vianda falte.

No obstante, más allá de remembranzas folclóricas y peculiaridades geográficas, que la papa haya sido el modulador de los precios de los productos agrícolas y cárnicos en el agromercado, ratifica el carácter estratégico de este cultivo, tanto por su versatilidad culinaria como por sus efectos económicos y sociales, habida cuenta la irritación que provocan los altos precios en la población, exacerbados —independiente de las limitaciones productivas— por la actitud arbitraria y concertada de grupos nada pequeños de comerciantes.

Ochenta millones de pesos

El sistemático aumento de precios en el mercado agropecuario es uno de los temas que más preocupa a la población. No debe andarse por ahí con demasiado optimismo. Sin embargo, tampoco puede ocultarse el sol con un dedo.

La caída en cinco por ciento en el valor de la cesta de agrícolas y cárnicos en el mercado agropecuario fue un hecho positivo. En cualquier economía del mundo es plausible, más todavía para una presionada por insuficiencias productivas propias, agresiones externas y la especulación de quienes buscan medrar en ese contexto.

Según nuestros cálculos, significó un ahorro para los consumi-dores de casi 80 millones de pesos. Si en el primer semestre el precio promedio de esta cesta hubiera sido igual al de 2014, al adquirir las 331 100 toneladas colocadas en tarima, ese dinero hubiera ido a parar a las arcas de los comercios, sean cooperativos, estatales o privados.

De otra manera: a razón del salario medio mensual de 2014, que llegó a 584 pesos, representó el ahorro de unos 136 860 sueldos; pero si aplicamos el sentido común y deducimos que ese devengo no fue en realidad el más frecuente entre buena parte de los trabajadores estatales —que ganaron menos—, entonces el beneficio desde esta perspectiva fue mayor.

Al resultado, empero, lo mediatizan dos detalles:

a) con relación al primer semestre de 2010 —periodo que estamos utilizando como base para las comparaciones primarias—, en igual etapa de 2014 el precio de la tonelada mixta de productos agrícolas y cárnicos en el mercado agropecuario, en todas sus modalidades, creció 57 por ciento; con respecto al periodo de 2015 bajó a 49,3 puntos porcentuales; y

b) aunque el salario medio mensual en las entidades estatales y mixtas entre 2010 y 2014 subió 30,4 por ciento, se debió, fundamentalmente, al beneficio otorgado el pasado año a alrededor de medio millón de personas empleadas en los sectores de la Salud Pública, la inversión extranjera y «zonas» del Deporte, además del impacto del nuevo régimen salarial para los trabajadores de la empresa estatal socialista, que aunque no ha favorecido a muchos, debido a malas aplicaciones o limitaciones propias de la resolución 17 del Ministerio de Trabajo y Seguridad Social, sí ha favorecido a otros.

Además de otras posibles intervenciones a menor escala para favorecer el salario estatal, el redactor estima empíricamente, al carecer de informaciones oficiales al respecto, que el pasado año el salario mediano y el salario más frecuente o modal —es decir, el mayoritario— fue mucho menor que el medio.

No obstante, debemos señalar que si bien en 2014 el sector estatal y mixto dio labor —redondeando— a 3 591 300 personas, en el no estatal se ocuparon 1 378 500, tanto en cooperativas como en actividades privadas del ámbito agropecuario y no agropecuario, incluyendo 483 400 «cuentapropistas», y como sabemos, los ingresos de estos empleos son, nominalmente, muy superiores al salario medio estatal.

Acoto esto porque si bien las tendencias de los precios en el mercado agropecuario están intrínsecamente vinculadas al crecimiento o no de las cosechas, así como al comportamiento del resto de la cadena de valor (como el transporte), también dependen del dinero que «hay en la calle». Mientras más circulante haya, más presión habrá sobre los precios y año tras año va siendo mayor, tanto por el incremento de salarios como por los ingresos no salariales, pasando por las remesas, que no son ni tantas como algunos dicen ni tan pocas como otros piensan.

Quid pro quo

La papa fue —siempre en nuestro criterio— la vedette en la disminución en cinco por ciento del valor promedio de la tonelada mixta de rubros agrícolas y cárnicos despachados entre enero y junio en el mercado agropecuario. No obstante, la respuesta última y definitiva a ese comportamiento es estructural. Hay que buscarla en los resultados productivos globales.

La explicación profunda al amortiguamiento de los precios —pese a que su impacto aún sea residual para la economía de las familias debido a la caída real del poder adquisitivo del dinero— está en que en los últimos trimestres el volumen de la producción agropecuaria ha ido creciendo de forma positiva. Aunque es verdad también que todavía sigue siendo bastante deficitaria, tanto por las necesidades propias de nuestra población como por el creciente arribo de turistas, que en 2015 pudiera andar por los 3 500 000 visitantes internacionales, sin incluir a familiares nuestros que viven en el exterior.

Según la publicación Sector agropecuario. Indicadores seleccionados. Enero-junio de 2015, también de la Oficina Nacional de Estadísticas e Información, en el periodo el índice de volumen de la producción agropecuaria, excluyendo la caña de azúcar3, aumentó 12,5 por ciento: la agricultura no cañera creció 11,2 puntos porcentuales y la ganadería, 14,2 (en igual etapa de 2014 se incrementó 17,6 por ciento: la agricultura no cañera, 25,6 puntos porcentuales con respecto a la primera mitad de 2013, y la ganadería, 8,4).

Debido a las políticas nacionales para promover mayores y mejores resultados en el sector, a que en 2014 no nos afectaron ciclones y a que la sequía se desarrolló paulatinamente (ahora está en un nivel agudo), el comportamiento a la baja de los precios en el mercado agropecuario en el pasado semestre no nos sorprendió.

Estimábamos que debían seguir el alentador curso que tuvieron en la primera mitad de 2014, cuando si bien el valor promedio de la tonelada de agrícolas y cárnicos (o la libra) aumentó cuatro por ciento, verificamos una drástica desaceleración con respecto al «desboque» de alrededor del 20 por ciento de encarecimiento reportados en 2012-2013 en estos comercios especializados.

El semestre que transcurre, en tanto, mantiene su dinámica tradicional, caracterizada por un incremento de los precios en el agromercado, aunque según hemos verificado en varios establecimientos todavía no han alcanzado la cota extremadamente «abusiva» de julio-diciembre pasado. Esperemos que no lleguen a tanto.

¿Pronósticos sobre los precios en el mercado agropecuario para el primer semestre del año que viene? Quisiéramos que siguieran la dinámica de los de enero-junio de 2015 y 2014. Si se mantuviera la tendencia a la disminución del valor promedio de la tonelada (o la libra), consideramos que sus efectos ya serían palpables, «sentibles», en la población. Sin embargo, hay dos incertidumbres de peso.

Una, el desarrollo o no de la sequía en los próximos meses; dos, los probables efectos que pudiéramos enfrentar en el primer cuatrimestre de 2016 si El Niño/Oscilación del Sur (ENOS) continua intensificándose y llega a la categoría de muy fuerte, lo cual podría provocar precipitaciones por encima de lo habitual y lluvias intensas, lo que pudiera ser muy negativo para las plantaciones y sus frutos.

Notas

1 La publicación Ventas de Productos Agropecuarios. Indicadores Seleccionados de la ONEI —explican sus autores— tiene como objetivo mostrar los resultados de las ventas tanto en valor como en físico de productos agropecuarios que se realizan a través de las diferentes formas de comercialización, en los que se incluyen los mercados agropecuarios estatales (MAE), los mercados agropecuarios de oferta y demanda (MAOD), los mercados agropecuarios arrendados (MAA), las cooperativas no agropecuarias de mercados agropecuarios (CNA Mercados Agropecuarios), los puntos de venta (PV) y los trabajadores por cuenta propia carretillero o vendedor de productos agrícolas de forma ambulatoria (carretilleros). Para su elaboración, utiliza como fuentes de información formularios del Sistema de Información Estadístico, el Registro de Trabajadores por Cuenta Propia del Ministerio de Trabajo y Seguridad Social, y la Encuesta Nacional a Trabajadores por Cuenta Propia en base a una muestra representativa para Cuba y todas las provincias por el Centro de Estudio de Población y Desarrollo (Cepde).

2 La lista de la ONEI sobre los 15 principales productos más demandados en el mercado agropecuario, emitida hasta 2011 en sus informes periódicos sobre estas ventas, incluía: yuca, boniato, plátano, tomate, cebolla, ajo, calabaza, col, arroz consumo, granos, naranja, fruta bomba, cerdo en piezas, ganado ovino-caprino sacrificado y aves en pie. Aunque la papa comenzó a venderse de forma liberada a fines de 2009, no aparece en la última lista al respecto, la de 2011 —en mi criterio, por obvias cuestiones metodológicas. Las publicaciones posteriores a ese año, cuyos aspectos más detallados se centran en los MAE, los PV y los MAOD, carecen de cifras específicas sobre la yuca —cuyos datos se subsumen ahora dentro del indicador Otros tubérculos y raíces—, por lo que el redactor introduce en su propia lista a la papa, no solo por falta de información sobre la yuca, sino porque la papa es reina entre las viandas.

3 Las publicaciones trimestrales sobre los indicadores seleccionados del sector agropecuario de este año han empezado a contener la producción de patios y parcelas. En consulta vía electrónica en junio pasado, Ileana Feliciano, directora del Centro de Gestión de la Información de la ONEI, explicó a JR que la inclusión de la producción de patios y parcelas anteriormente se realizaba solo para el Anuario Estadístico, a partir de estimados obtenidos mediante un cálculo propio de esa oficina para el cierre del año, «en la actualidad —señala la fuente— estamos recibiendo esta información del Inifat, con una periodicidad trimestral, lo que nos permite incluirla en nuestra publicación».